- 融資関連

中小企業の適切な資金調達の方法とは?流れや注意点について解説

企業にとって、資金調達は事業を円滑に進めるためにも重要なファクターです。しかし、融資や投資など、方法が複数あるため簡単には選択できません。

「資金調達にはどのような種類があるのか」

「中小企業はどうやって資金調達をおこなっているのか」

など、気になる経営者の方も多いのではないでしょうか。本記事では中小企業の資金調達の現状や、方法、流れなどについて詳しく解説します。ぜひ、最後までご覧ください。

Contents

中小企業の資金調達の現状

企業の設立や運営をしていく上で、活動資金というのは必ず必要です。ただ、現状として中小企業は大企業と比べると資金調達が難しいというのも事実です。理由としては、以下のような内容が挙げられます。

・担保がない

経営の基盤が整っていない

中小企業では、大企業と比べると、組織の規模が小さいことや、運営していくための体制が整っていないという傾向にあります。そのような状態の場合、ちょっとしたアクシデントやトラブルから事業が運営できなくなる可能性も高く、資金調達を行うことがリスクだと捉えられることで、資金調達を受けるのが難しいです。実際に2019年からのコロナウイルスによって、多くの中小企業が想定外のアクシデントに対応できず、倒産しています。

このように、想定していないアクシデントやトラブルに直面した時に、対応ができる体制が整っているかどうかは、金融機関や投資家など、資金調達をする側としては大きなポイントの一つとなります。

担保がない

事業の実績が悪い時や、アクシデントやトラブルがあった際でも、不動産などの担保がある場合は資金調達を受けやすくなります。しかし、中小企業は大企業と比較した時に、保有している不動産などの資産が少なく、担保できるものがないことから、資金調達を受けるハードルが高くなります。

他にも中小企業には、赤字経営の企業も多いことから、中小企業は資金調達が難しいと言われています。

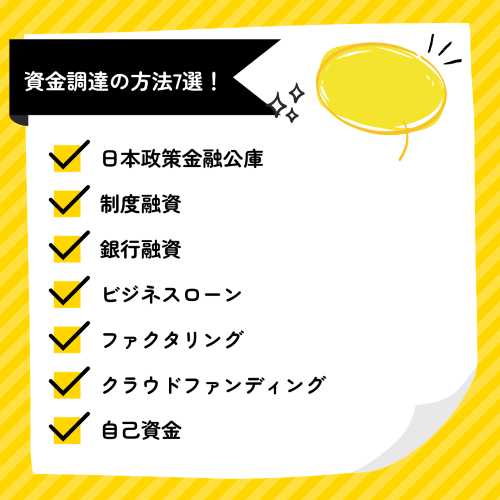

資金調達の方法7選を紹介!

実際に資金調達をする際には、色々な方法があります。本記事では、その中でも、一般的に利用されている資金調達の方法についていくつか解説します。

日本政策金融公庫

創業間もない中小企業におすすめしたいのは、日本政策金融公庫の創業融資です。

日本政策金融公庫とは、一般の金融機関が行う金融を補完することがメインですが、他にも中小企業や個人事業主を支えることを目的としている機関です。

大きな特徴として、金融機関より融資を受けやすいことや、金利が低いことがあります。対象としては、新たに事業を始める企業や事業開始後おおむね7年以内の企業、事業の再建を図る企業など、様々な企業を対象としています。

一般貸付の場合、融資限度額は4,800万円となっており、金利は無担保の場合2〜3%、有担保の場合1〜2%と低金利での融資を受けることができる可能性があります。

日本政策金融公庫の一番のメリットとして、民間金融機関では難しい長期的な資金が調達できることが挙げられます。これは制度により前後はありますが、最長で20年の資金調達をすることが可能です。他にも、中長期的な視点で中立な立場から経営課題の解決に役立つ情報提供を受けられるのも大きなメリットとして挙げられます。

ただし、融資の詳しい条件や内容については、その時の事業の状況や内容によっても大きく異なりますので、資金調達が必要であれば、まずは相談してみてはいかがでしょうか。

関連記事:起業家必見!日本政策金融公庫で創業融資を受ける場合の必要書類を紹介

制度融資

制度融資とは、中小企業や個人事業主が事業に必要な資金を円滑に調達するために、地方自治体や金融機関、信用保証組合が連携して提供する融資のことです。

大きな特徴として、企業の将来性を重視した審査が行われることから、実績が少ない企業や、起業してからの期間が短い企業でも、比較的融資を受けやすいということが挙げられます。理由としては、返済が滞った時に、信用保証協会が保証してくれるため、金融機関側としても融資しやすい体制が整っているためです。また、これらのことから連帯保証人が不要のケースも多くあります。

また、日本政策金融公庫と同じく、長期的に低金利で融資を受けられることも大きな特徴の一つとして挙げられます。対象としては、自治体によって融資を受ける理由や条件などが異なるため各自治体の条件などの確認が必要になります。

例えば、宮城県では新規開業で3,500万円で最長10年の運転資金の制度融資があります。

山形県では、融資限度額は5,000万円で最長20年の制度融資があります。

制度融資は、中小企業にとって利用しやすい資金調達の方法ですが、手続きに時間がかかったり、各自治体によって制度の内容が異なりますので、融資を受ける時にはしっかり確認をした上で申し込むようにしましょう。

銀行融資

銀行融資は、一般的に企業や個人が銀行から融資を受けることです。日本政策金融機関や制度融資と比べると、金利が少し高くなることもありますが、高額の融資を受けられることから資金調達の方法としてはよく挙げられます。

銀行融資の大きな特徴として、経営に介入されないということや、取引実績を作ることで融資が受けやすくなるということが挙げられます。返済をきちんとしていれば、基本的に経営に介入される心配がなく、余計なストレスを受けずに済みます。また、銀行側としては純資産や経常利益の数字を重視しますので、プラスになっていることで次の融資が受けやすくなる可能性もあるのです。

ただし、銀行融資を受ける場合には、事業計画書や確定申告書などを提出し、事業の詳細を細かくチェックされるため、審査自体は厳しく融資を受けられないケースも多くあります。例えば、返済能力や資金用途に対しての信用性が低いことや、担保が乏しいこと、現在の収入や資産の状況が悪いことなどが挙げられます。

また、融資を受けるまでに数ヶ月程度の期間が必要になりますので、計画的な準備が必要です。

銀行融資をご検討される際には、しっかりと事業計画書を作成したり、融資を受けたいタイミングを考えるなどの事前準備をするようにしてください。

関連記事:銀行から創業融資を受けられる?創業融資が可能な金融機関を紹介

ビジネスローン

ビジネスローンとは、法人や個人事業主に融資をすることを目的としたローンのことです。金融機関だけでなく、消費者金融やクレジットカード会社など様々な企業で取り扱っています。

審査がやさしいことや、入金までの期間が短いことが大きな特徴として挙げられます。審査の基準としては機関によって異なりますが、一般的には「2年以上の実績がある」または「2期分の決算書がある」と考えられています。しかし、ほとんどの場合、審査基準を公開していないため、上記の基準を満たさなければビジネスローンを組めないというわけでもありません。

入金までの期間として、最短で即日入金されるというケースも多く、事業資金の融資をすぐに受けたいという企業にとってはとても魅力的なローンです。

しかし、注意しておかなければならない点もいくつかあります。

それは、受けられる融資額が少額なこと、金利が他の資金調達の方法と比べ高いことです。ビジネスローンの融資限度額としての目安は数十万円〜1,000万円程度です。また、金利については幅広く、低いところであれば1〜5%程度ですが、基本的には10〜18%と高めに設定されています。

ビジネスローンでは、素早く融資を受けることができる反面、金利が高いことや少額の融資になるケースも多いため、現在の状況や希望融資額などをしっかりと把握した上でご検討することが重要です。

ファクタリング

ファクタリングとは、企業が保有している売掛金(売掛債権)など未回収の債権を売却することです。ファクタリング会社に手数料を支払って未回収の債権を売却し、現金化できます。

ファクタリングは、これまでに解説したような融資を受けるというものではないため、返済の必要性がないことが大きな特徴です。また、ファクタリングを利用する企業の実績や、財務状況よりも売掛先の企業の信用性が高いことが重要視されることも特徴の一つです。

ただし、ファクタリングを利用する場合、手数料がかかります。手数料については、ファクタリング会社によっても異なりますが、一般的には2〜15%です。

担保が不要になることや短時間で現金化しやすいこと、融資ではないため返済が不要なことなど、企業にとって利用しやすいのが特徴です。しかし、本来受け取ることができる売掛債権から手数料を引かかれてしまうことや、利用するファクタリング会社によっては高額な手数料が発生する場合もありますので、日本政策金融公庫や制度融資などの融資を受けることができない時や、すぐに資金が必要な時に検討されるのが良いでしょう。

クラウドファンディング

クラウドファンディングとは、企業経営の趣旨や考え方に賛同してくれる不特定多数の人からインターネットなどを通じて、資金を集めることです。「Crowd(群衆)」と「Funding(資金調達)」を組み合わせた造語です。

クラウドファンディングには大きく分けて3つのパターンが存在しており、「購入型」「寄付型」「融資型」が存在します。

購入型クラウドファンディングは、事業やプロジェクトに対して賛同する支援者がお金を支援し、支援者は返礼品を受け取るというものです。返礼品の中には、まだ世の中に普及していない製品や、限定の製品がある場合も多いため、支援者は十分なリターンを受けることができます。

寄付型クラウドファンディングは、購入型クラウドファンディング同様、事業やプロジェクトに対して賛同する支援者がお金を支援します。ただし、返礼品がなくお礼としての手紙やはがきを受け取ることが多いです。返礼品がない代わりに支援金額によっては、寄付金控除が受けられる可能性があります。

融資型クラウドファンディングは、事業に対して資産運用を考えている個人投資家から資金を集め、企業に融資するというものです。言葉の通り、融資をすることになるので利息が発生し、支援者はそれを受け取ることができます。

このように、クラウドファンディングの中にも色々な方法があるため、事業内容や事業計画に適切な方法を選択することが重要になるでしょう。

自己資金

自己資金とは、言葉の通り企業が保有している資金のことです。預金や、有価証券などが含まれます。使途が問われず自由に使うことができ、利息や手数料なども発生しないため、最も理想的な資金調達の手段です。

自己資金を多く準備しておくことで、有事の際にスムーズな対応ができることや、自己資金の金額によって融資を受けられる可能性も高まりますので、なるべく多くの自己資金を準備しておくと良いでしょう。

また、自己資金とは異なりますが、資産の売却などによって資金調達をする方法もあります。不良資産や遊休資産がある場合、それらを売却することで一時的な資金繰りの改善ができたり、コストの軽減につながることもあります。ただし、希望の金額での売却ができない可能性や、売却までに時間がかかる場合もありますので注意が必要です。

自己資金や資産の売却についても事業の内容や状況をもとに、しっかりと検討してください。

関連記事:自己資金なしでも創業融資は受けられる?注意点を解説

資金調達の流れを理解しよう

資金調達をするにも、手続きや準備が必要になる場合がほとんどです。本記事では、中小企業で最も利用されている融資の流れについて解説します。

融資での資金調達をする時には、一般的には以下のような流れです。また、ここでの融資には日本政策金融公庫、制度融資、銀行融資が含まれます。

①相談、申し込み

まずは、融資を受けたい機関(日本政策金融公庫や銀行など)の窓口にて、融資の相談を行います。相談の際には、事業計画書や決算書をもとに、具体的な融資についての内容を相談します。相談後、融資を申し込むということであれば、申請書の提出などを行います。申請書には、融資の目的や用途、返済計画、担保についてなどの情報が必要です。また、機関によっては、事業計画書や財務諸表などの提出が必要な場合があります。

②審査

提出した申請書を元に融資先の機関が審査します。審査の基準は企業の信用性や返済能力、担保の有無など機関によって様々です。融資先の機関によって異なりますが、審査の結果がでるまでに、2〜4週間程度かかります。審査が通れば、借用証書などが送られてきます。また、融資先の機関によっては、面談などが実施される場合もあります。

③契約締結

融資条件などが合意されると、実際に融資の契約を締結します。その際には必要書類なども準備をしたうえで契約を進めます。契約書には、融資の詳しい条件や、融資金額、返済スケジュールなどが明記されています。

④資金の受け取り

契約が問題なく締結されると、融資先の機関から企業の指定口座に資金の入金が行われます。最短で融資先に契約書が届いてから3営業日程度です。ただし、契約をするために必要書類や入金の準備などある程度の時間が必要ですので、1週間程度は見ておくべきです。

関連記事:日本政策金融公庫で創業融資を受ける場合の流れをプロセスごとに解説

資金調達時の注意点とは?

ここまでは、さまざまな資金調達の方法や特徴について解説しました。では、実際に利用する際にはどのような注意点があるのでしょうか。

下記に資金調達時の注意点をまとめましたので見ていきましょう。

事業の許認可を受ける

事業内容によっては、事業の許認可を受ける必要があります。これは、事業を行う上で法的な義務を果たすために必要な手続きです。そのため、事業の許認可を受けずに申し込みをした場合、融資先の審査時に問題があると判断されてしまい、融資を受けられない場合があります。許認可が受けられるタイミングや融資の申し込みをするタイミングなどをしっかり考えておきましょう。

また、機関によっては、融資を受け始めた後から許認可を取得することが可能な場合もあります。ですが、融資を受ける前に許認可を取得しておくことで、融資先からの信用につながる場合や、必要な手続きに追われるリスクの回避につながることもありますので、可能であれば早めに許認可を取得しておきましょう。

補助金を利用する前に資金を用意する

事業を行う上で、補助金を利用するというのも一つの手段ではあります。補助金の場合、返済が不要なことや審査を通った上で受給できるため、社会的な信用があがることなど、メリットの多い手段です。ただし、補助金の場合、先に必要な資金は企業で支払わなければなりません。そのため、事業で支払う費用がなければ補助金の対象から外れ、受給できません。

つまり、まずは前述したような資金調達を行ってから補助金を活用しなければなりません。

現在の状況に合った手段を選択する

資金調達の方法はさまざまあり、それに伴いメリットやデメリットも考えられます。そのため、現在の事業の状況にあった資金調達の方法を選択し、利用することが何より重要です。

例えば、事業が立ち上がったばかりであれば、日本政策金融公庫の創業融資がお勧めです。銀行融資などを選択する場合、実績や担保が少ないことから、審査が通りづらく融資を受けられない可能性もあります。しかし、日本政策金融公庫の創業融資であれば、中小企業や個人事業主の資金調達の支援をメインに行っているため、比較的審査が通りやすくなっています。また、創業融資は無担保で申し込めるものもありますので、事業を立ち上げたばかりであれば、とても魅力的な方法です。

自社の状況をきちんと把握した上で、適切な資金調達の方法を選びましょう。

最適な資金調達を選択しよう

本記事では、経営者の方に向け、中小企業にとっての資金調達の方法や流れ、注意点について紹介しました。

事業を始める時、運転資金の確保など、資金調達はほとんどの企業が直面する課題です。その際に資金調達の方法やタイミングを間違えると事業に失敗する可能性も出てきます。特に中小企業や個人事業主であれば、資金調達の難易度が上がるため、顧問税理士など信頼できる専門家に相談しながら検討すると良いでしょう。

税理士法人プロゲートでは、資金調達のプロとして創業融資を中心に200件以上の支援実績がございます。また、当社は着手金なしの完全成功報酬です。資金調達に不安を感じている方や何から始めてよいのか分からない方など、お気軽にご相談ください。下記、お問い合わせフォームよりお待ちしております。

関連記事:融資を受けるなら税理士に相談した方がいい?依頼するメリットを紹介

投稿日: 2024年6月10日 8:18 am

更新日: 2024年11月18日 10:07 am