- 会計関連

青色申告の個人事業主がパソコンを経費計上する時の勘定科目や仕訳例を解説

ビジネスによっては高額なパソコンを購入する必要がありますが、それは経費としてどのように計上すれば良いでしょうか。

今回の記事では、青色申告をしている個人事業主がパソコンを経費で計上する場合の考え方や勘定科目、仕訳例について解説していきます。

関連記事:決算申告はいつまでに申告しなければいけないの?期限や流れを解説

Contents

個人事業主の青色申告とは?

開業している個人事業主は、青色申告か白色申告のいずれかの方法で確定申告を行うことになります。青色申告とは、個人事業者が正規の帳簿を備え、一定の要件を満たした上で確定申告を行うことを指します。

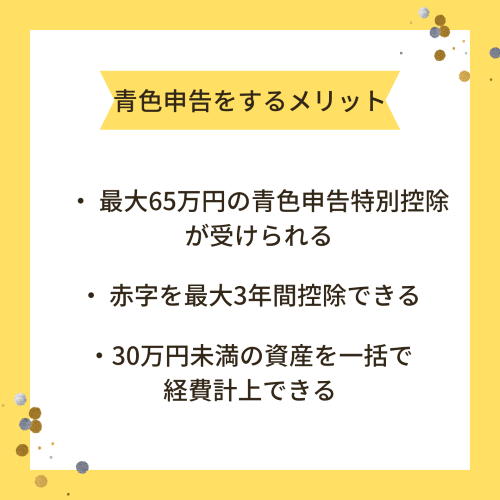

個人事業主が青色申告をするメリット

青色申告には以下のようなメリットが挙げられます。

![]() 1、 最大65万円の青色申告特別控除が受けられる

1、 最大65万円の青色申告特別控除が受けられる

青色申告最大のメリットは、「青色申告特別控除」が受けられることです。単式簿記の場合は10万円、複式簿記で決算書を作成し、指定された方法で申告を行うことで最大65万円の控除があるため、大きな節税効果を得ることができます。

![]() 2、赤字を最大3年間控除できる

2、赤字を最大3年間控除できる

青色申告を行うと、今期の赤字を次年度以降の所得から差し引ける制度があります(個人事業主は最長3年、法人は最長10年)。これを「青色申告の繰越控除」といいます。

白色申告の場合は今期が赤字でも、次の期が黒字なら税金の支払いが必要です。青色申告を行うと、次年度の黒字から今期の赤字を差し引き、税金を軽減できます。これが青色申告の繰越控除です。

例えば、1年目が300万円の赤字で、2~4年目がそれぞれ100万円の黒字なら、2~4年目の所得税は免除されます。特に個人事業主として事業開始当初は黒字を出しにくいため、将来的に黒字になったタイミングで節税の恩恵を得ることができます。

![]() 3、30万円未満の資産を一括で経費計上できる

3、30万円未満の資産を一括で経費計上できる

業務で購入したパソコンや機材などの資産は、取得価額が10万円未満ならその年の経費として計上されます。しかし、10万円以上なら「減価償却資産」として、数年にわたって経費に計上しなければなりません。

ただし、青色申告を行う事業主は、30万円未満の少額減価償却資産を一括して経費計上できます。利益の多い年に30万円未満の資産を購入すれば、経費計上できるので税負担を軽減できます。ただし、上限は合計300万円までです。

青色申告特別控除を受けるための条件

青色申告特別控除には3つの種類があります。控除額は65万円、55万円、10万円です。控除額は帳簿の種類や記帳方法、申告方法によって変わります。

65万円の控除を受ける条件は以下の一覧の通りです。

- 事業所得または事業的規模の不動産所得がある。

- 複式簿記で記帳している。

- 貸借対照表と損益計算書を提出している。

- 期限内に青色申告を行っている。

- 現金主義の所得計算の特例を選択していない。

- e-Taxで確定申告を行うか、優良な電子帳簿保存法に準拠して保存している。

この条件を全て満たすと65万円の控除が受けられますが、e-Taxや電子帳簿保存を行っていない場合の控除額は55万円です。

10万円の控除は、65万円または55万円の条件を満たさない場合に適用されます。青色申告特別控除の対象は、事業所得または事業的規模の不動産所得がある方です。ただし、10万円の控除の場合は、事業的規模ではない不動産所得や山林所得も対象となります。

青色申告特別控除を受けるためには「仕訳帳」と「総勘定元帳」が必要

「仕訳帳」とは

仕訳帳は、日々の取引を発生順に記録する帳簿です。1つの取引を借方と貸方の2つに分けて記載し、それをまとめたものが仕訳帳です。仕訳帳は、総勘定元帳の作成において重要な帳簿です。

「総勘定元帳」とは

総勘定元帳は、勘定科目ごとに取引内容を日付順に記録した帳簿です。仕訳帳の内容をそれぞれの勘定科目に転記します。手書きの場合、取引が発生するたびに転記する必要がありますが、会計ソフトを使用している場合は、仕訳帳の内容を元に自動的に作成されます。

青色申告の方がパソコンを経費計上する方法

事業用にパソコンを購入したときの仕訳には、さまざまなパターンがあります。まず最初に確認しておきたいのは、パソコンの購入金額についてです。購入金額が一定の金額以上になるかどうかで、資産になるか、あるいは当期の費用になるかが異なってきます。

さらに、購入形態にも注意が必要です。現金一括で購入する以外にも、クレジットカードを利用して分割支払いで購入するパターンや、購入せずにリースを利用することも考えられます。クレジットカードやリースでパソコンを取得した場合、勘定科目も変わってきます。それぞれの経費計上方法について解説していきましょう。

取得価格は税抜か、それとも税込か

消費税の扱いは個々の会計方式により異なります。税込み方式では消費税を含めた金額、税抜き方式では消費税を含まない金額で計算されます。

取得価額別の処理方法

![]() ・10万円未満の場合

・10万円未満の場合

取得価格が10万円未満であり、使用可能期間が1年未満の場合、経費処理が可能です。

![]() ・10万円以上20万円未満の場合

・10万円以上20万円未満の場合

取得価格が10万円を超える場合、資産計上が必要です。20万円未満の場合は、一括償却資産処理、少額減価償却資産の特例処理、または通常の減価償却処理のいずれかを行います。

![]() ・20万円以上30万円未満の場合

・20万円以上30万円未満の場合

同様に、取得価格が10万円を超えるため資産計上が必要です。その後、少額減価償却資産の特例処理、または通常の減価償却処理を行います。

![]() ・30万円以上の場合

・30万円以上の場合

資産計上を行い、通常の減価償却処理を行います。

※少額減価償却資産の特例処理は、青色申告の法人と個人事業主であることが条件です。

PCの取得金額が10万円未満の場合の計上

10万円未満のパソコンは、一括して経費計上できます。10万円未満か否かの判断は、税込経理をおこなっている課税事業者と免税事業者であれば税込で判断し、税抜経理をおこなっている課税事業者は税抜で判断します。10万円未満のパソコンを経費計上する場合には「消耗品費」として仕訳をするのが一般的です。

パソコンの取得価格が10万円未満の場合の仕訳方法

パソコンの取得価格が10万円未満の場合、全額を一括して「消耗品費」として計上されます。以下に、現金およびクレジットカードでの購入の仕訳例を示します。

現金での購入の場合

|

借方 |

貸方 |

||

|

消耗品費 |

80,000円 |

現金 |

80,000円 |

クレジットカードでの購入の場合

1、購入時の仕訳

|

借方 |

貸方 |

||

|

消耗品費 |

80,000円 |

未払金 |

80,000円 |

2、クレジットカード支払時の仕訳

|

借方 |

貸方 |

||

|

消耗品費 |

80,000円 |

預金 |

80,000円 |

パソコンの購入金額が10万円以上20万円未満の経費計上方法

10万円以上20万円未満のパソコンの経費計上には3つの方法があります。順に解説していきましょう。先ほどと同様に、10万円以上20万円未満か否かは、税込経理をおこなっている課税事業者と免税事業者であれば税込で判断し、税抜経理をおこなっている課税事業者は税抜で判断します。

1、パソコンを耐用年数で減価償却する

耐用年数とは、固定資産の使用可能な期間を指します。多くの場合、パソコンの耐用年数は4年とされています。この場合、耐用年数に応じて価額を分割して減価償却を行います。償却費用は勘定科目「備品」または「工具器具備品」で処理されます。

具体的な計算方法は、以下の通りです。

購入価格 × 償却率 × (使用月数 / 12)

例えば、15万円のパソコンを購入した場合、1年目の償却費用は以下のように計算されます。

1年目:15万円 × 0.25 × (12ヶ月 / 12=1) = 37,500円

このように、購入月によって償却期間を算出し、それに応じて償却費用を計算します。1年目から5年目までの償却費用を計上し、仕訳の際には「減価償却費」として記録します。

2、パソコンを一括償却資産として経費計上する

パソコンの購入金額が10万円以上20万円未満の場合、一括償却資産で処理できます。資産は耐用年数に基づき減価償却していきますが、一括償却資産は本来の耐用年数にかかわらず、3年にわたって1年あたりに3分の1ずつ減価償却をすることが認められます。

個人事業主の場合でも、10万円以上20万円未満のパソコンは一括償却資産として取り扱うことができます。通常4年かかる償却期間を3年に短縮することができるので、早期償却したい場合におすすめの方法です。

この方法では、1年あたりの償却費用が通常より多くなるため、年度ごとに経費として計上する額が増えます。また、一括償却資産として処理する場合は、償却資産税の対象外となる利点もあります。さらに、月割計算の手続きも不要です。購入時期に関わらず、その年度に3等分の費用を計上できます。

例えば、15万円のパソコンを現金で購入した場合、1年あたり5万円を3年間で処理します。仕訳の例は以下の通りです。

|

借方 |

貸方 |

||

|

一括償却資産 |

150,000円 |

現金 |

150,000円 |

個人事業主の場合、この経理処理に加えて、収支内訳書や青色申告決算書に必要事項を記入する必要があります。

3、青色申告の個人事業主なら少額減価償却資産の特例が利用可能

少額減価償却資産の特例は、取得価額が30万円未満の減価償却資産を取得した場合に適用され、費用を一括で経費に計上できる制度です。これまでと同様に30万円未満か否かは、税込経理をおこなっている課税事業者と免税事業者であれば税込で判断し、税抜経理をおこなっている課税事業者は税抜で判断します。

また、この特例は期間限定の制度であり、2年ごとに延長されています。現在は2026年3月31日までに取得し、使用を始めた資産が対象となります。

少額減価償却資産の特例が利用できる対象者

少額減価償却資産の特例は青色申告の特典ですので、青色申告の法人と個人事業主であることが条件です。具体的には、以下の条件を満たす事業者が対象となります。

- 常時使用する従業員数が500人以下

- 適用を受けたい事業年度の平均所得金額(前3事業年度の所得金額の平均)が年15億円以下

- 資本金または出資金の額が1億円以下であり、通算法人でない

- 資本金または出資金の額が1億円を超える法人やその100%子会社から、2分の1以上の出資を受ける法人ではない

パソコンの購入金額が30万円以上の場合の経費計上方法

取得価額が30万円を超えるパソコンについては、資産の勘定科目である「工具器具備品」として計上する必要があります。30万円以上の資産については、「少額減価償却資産」などの特例措置は適用されません。

従って、そのパソコンの法定耐用年数に従い、定率法または定額法のいずれかの減価償却方法を選択し、経年による価値の減少分を適切に費用計上していく必要があります。定率法と定額法のどちらを採用するかは、事業主の判断に委ねられています。

取得時に「工具器具備品」勘定を借方記入し、減価償却費の計上に伴い同勘定の貸方に転記する会計処理が必要です。減価償却の仕訳は毎期継続的に行う必要があり、最終的にはパソコンの帳簿価額がゼロになるまで続けます。

このように、30万円を超える高額なパソコンの場合は資産計上が原則となり、定められた耐用年数に応じた適正な減価償却処理を行いましょう。

パソコン周辺機器の経費計上方法

ノートパソコンであれば、本体とモニター、キーボードが一体となっていますが、デスクトップパソコンを購入する際には、別途モニターを購入したり、その他の付属品を購入する必要がある場合もあります。

このような場合、減価償却の対象であるかどうかや、取得価額の範囲はどうかが気になる場合もあります。基本的には、本体と合わせてモニターやキーボードが一体として機能するかどうかによって資産かどうかが判断されます。

例えば、モニター、キーボード、ハードディスクを別々に購入した場合でも、それらを一体として使用することを前提としている場合、それらの合計額を取得価額として扱います。しかし、パソコンを5台購入した場合は、それぞれが単独で機能するため、1台ずつに分けて取得価額を考えます。

また、既にパソコンが1台ある状態でモニターを別途購入した場合は、モニターを別の資産として考えることもできます。これは、すでに機能しているパソコンにモニターを追加するだけであり、モニターが単独で機能する資産と見なすからです。

外部ストレージやケースなども個別の資産として扱うことができます。

なお、パソコンの運送料や購入手数料は付随費用として考えられ、これらは取得価額に含める必要がありますので、注意が必要です。また、取得価額に消費税を含めるかどうかも重要なポイントです。税抜経理方式を採用している場合は、取得価額に含めませんが、税込経理方式の場合は含める必要があります。

パソコンをリースする場合の経費計上方法

最後に、パソコンを購入ではなくリースによって取得する場合の経費計上方法を解説していきます。パソコンのリースに伴う経費処理は、リース期間や契約の内容に応じて3つのケースが考えられます。それぞれ解説していきます。

所有権移転ファイナンス・リース取引の経費処理

所有権移転ファイナンス・リース取引は、通常の購入と同様の売買処理が行われます。このリースはリース期間中に解約できず、フルペイアウトが必要な取引を指します。期間終了後にはリース資産の所有権が借手に移ります。例えば40万円のパソコンをリースした場合の仕訳は以下の通りです。

|

借方 |

貸方 |

||

|

リース資産 |

400,000円 |

リース債務 |

400,000円 |

|

摘要:ノートパソコン |

|||

所有権移転外ファイナンス・リース取引の経費処理

所有権移転外ファイナンス・リース取引も、購入時の処理は基本的に所有権移転ファイナンス・リース取引と同様ですが、減価償却費の計算方法が異なり、「リース期間定額法」によって計算されます。所有権が移転しないため、減価償却費はリース期間に応じて計算されます。

オペレーティング・リース取引の経費処理

オペレーティング・リース取引は「リース料」として経費処理されます。口座からリース料が引き落とされた場合の仕訳は以下の通りです。

|

借方 |

貸方 |

||

|

リース資産 |

400,000円 |

リース債務 |

400,000円 |

|

摘要:リース料の支払い |

|||

個人事業主がパソコンをリースした場合は、所有権移転ファイナンス・リース取引が売買処理、オペレーティング・リース取引が賃貸借処理となります。ただし、仕事用とプライベート用の併用時は、家事按分が必要で、購入することに比べるとメリットばかりではなくデメリットや手間があることも意識しておきましょう。

適切な仕訳処理を把握しよう

個人事業主がパソコンを経費計上する際の勘定科目と仕訳方法は、パソコンの取得金額によって異なります。

10万円未満の場合は全額を当期の経費(雑費や消耗品費等)に計上します。10万円以上20万円未満では、原則的に資産の備品勘定で計上し減価償却します。一括償却資産扱いも可能で、この場合は3年で全額償却します。また青色申告の中小企業や個人事業主は少額減価償却制度を活用し全額即時償却することもできます。

30万円未満の場合も同様に、原則は資産計上と減価償却ですが、青色申告の中小企業や個人事業主であれば少額減価償却資産の特例で全額即時償却が認められています。また、クレジットカード支払いやリースなど分割払いをしている場合には異なる仕訳が必要になります。

このように、パソコン購入時の経費計上は金額によって方法が変わるため、適切な勘定科目と仕訳処理を把握する必要があります。また制度の適用要件を把握するなどの注意点があります。適切に経費計上をしなければ税務調査の際に問題になる可能性があるため、税理士に依頼し、正しく経費計上を行うのが安全で確実です。

税理士法人プロゲートでは、個人の青色申告や経費計上に関するアドバイス、領収証の仕訳などの実務にも対応しております。まずはお気軽にご相談ください。

関連記事:経費はレシートでもいい?手書き領収書との違いや活用するメリットなど詳しく解説!

関連記事:確定申告が必要なのはどんな人?申告義務やペナルティ・対処方について解説

投稿日: 2024年5月13日 10:15 am

更新日: 2025年1月27日 9:57 am