- 会社設立

個人事業主が法人化するベストなタイミングとは?

現在、仙台市で個人事業主として事業されている人の中には「法人化(法人成り)」を考えている人もいるのではないでしょうか。

事業が波に乗り、利益が増えることによって、この先、より大きな事業展開への挑戦や、それに伴う資金調達の観点からも、法人化することに魅力を感じる人もいることでしょう。

しかし、個人事業主から法人化するならタイミングが重要です。もちろん法人化によって得られる社会的信用や節税の効果はメリットと言えますが、ただ法人化するだけでは支払う税金が増えてしまうこともあるのです。

また、個人では知識が不足していると理由から、どんな流れで法人化すればよいのかわからない方もいるでしょう。そんな時は、税理士法人プロゲート仙台オフィスへご相談ください。法人化するために必要なプロセスも、専門家である私たち税理士にご相談いただければ、最適なタイミングで不利益なく実行することが可能です。

関連記事:仙台市|会社設立は専門家に依頼?失敗しない方法や創業サポートについて

この記事では、個人事業主から法人化することのメリット・デメリットや、最適なタイミング、法人化するまでの流れについて解説していきます。ぜひ参考にしてください。

法人化とは?分かりやすく解説

法人化は、個人事業主が合同会社や株式会社などの法人を設立し、これまで個人で行っていた事業をそのまま継続することです。個人事業主から法人化(法人成)することで得られるメリットは多く、節税や大手企業からの信頼性の向上などが挙げられ、資金調達の面でもより多くの支援金・資金を集めることができるようになります。

ただし、個人事業主から法人化すると、税負担の種類が変わるため、法人税や登記、登録免許税などもかかるので、必要な手続きを行うことが必要です。

また、法人化する際に余計な支出をさけるために、適切なタイミングを見極める必要があります。

個人事業主から法人化するメリット

個人事業主から法人化することで得られるメリットにはいくつかありますが、ここでは4つのメリットについて解説していきます。

メリット①社会的な信用度が高まる

メリット①社会的な信用度が高まる

法人化するためには、まずは法人を設立することが必要です。法人を設立するためには商号(社名)・住所・資本金などを法務局に提出し、登記登録を行う必要があります。登記した内容は、誰でもアクセスし見ることが可能なので、法人としての責任が発生することを理解しておきましょう。そして、社会的な責任を負うことで、会社自体の信用度も向上するため、個人事業主だったときは契約できなかった企業とも、取引の可能性が広がります。事業の拡大を考えている場合には、法人化は大きなメリットと言えるでしょう。

メリット②節税対策がしやすい

個人事業主と法人は、それぞれ課税される税金の仕組みが異なっており、個人事業主は所得税、法人は法人税がかかります。

個人事業主の所得税は累進課税で、所得が増えると税率が段階的に上がる仕組みです。また、最大の税率は45%になります。

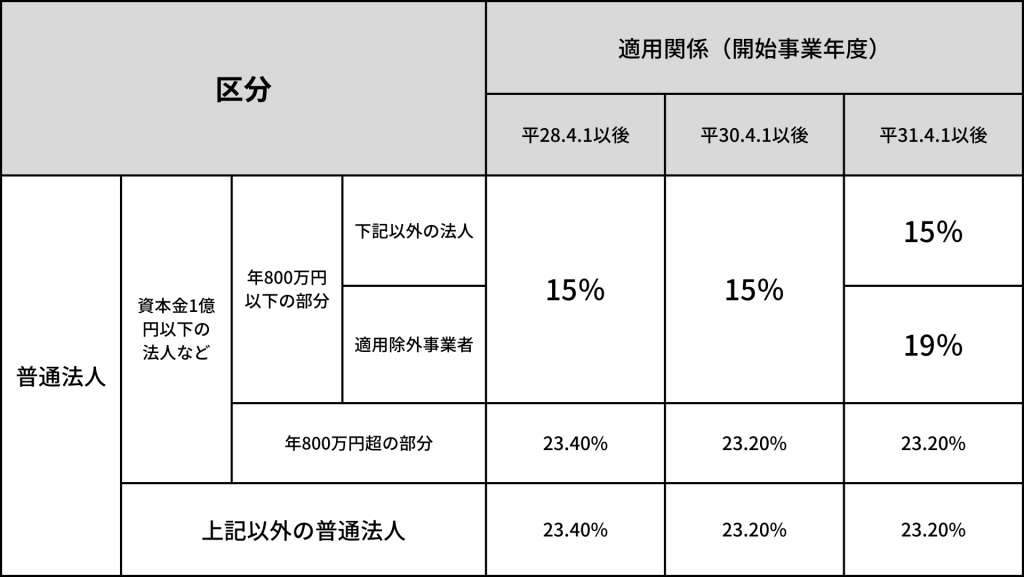

一方で法人の法人税は、資本金1億円以下で所得が800万円を超える場合は23.2%、所得が800万円以下なら15%となるため、所得が多いほど法人化したことによる節税効果が高くなることがメリットです。

ほかにも法人化による節税対策として、下記のようなメリットがあります。

<役員報酬を損金計上することが可能>

個人事業主の場合は、事業所得(売上から経費や控除などを引いた金額)がすべて課税対象となるため、事業主本人には給与という概念はありません。しかし法人化すると、法人の資産と個人の資産は別に扱われます。そのため、経営者は役員報酬という形で給与を受け取ります。また、役員報酬は損金計上することが可能ですが、一定の要件を満たすことが必要なので、専門家である私たち税理士にご相談ください。

<退職金を損金計上することが可能>

個人事業主の場合、事業主への退職金は経費として認められません。一方法人の場合は、役員でも退職金の損金計上は可能です。法人税は、法人所得を基に算出されるため、「法人所得を減らす=節税」となります。

<消費税の納付が最大で2年免除>

個人事業主・法人共に、2期前(これを「基準期間」と言います。)の年間売上が1,000万円を超える場合、消費税の納税義務が発生します。ただし、個人事業主として2年前の年間売上が1,000万円を超えている場合でも、法人化することで課税事業者になるタイミングを2年間遅らせることができます。これは、法人化することで法人設立の1期目と2期目の「2年前の売上」は存在しないことになるため、原則として消費税の納税義務から免除されるからです。

ここで気を付けるポイントとして、消費税の納税義務が免除されるためには、資本金が1,000万円未満で法人化する必要があります。また、1期目の前半6カ月(これを「特定期間」と言います。)の売上が1,000万円を超え、役員報酬を含む人件費が1,000万円を超える場合には、2期目から消費税の納税義務が発生するため注意しましょう。

但し、インボイス制度の導入により、新設法人でもインボイスの登録が必要な場合には消費税の納税義務者となる必要があります。

<赤字は10年間繰り越せる>

個人事業主の場合でも青色申告をすれば、3年間は赤字を繰り越すことが可能です。しかし、法人化すれば、最大10年間まで赤字を繰り越すことができます。繰越控除期間の10年間は、利益が出た年に赤字を黒字で相殺するため、利益が出た年の課税所得を減らすことで法人税の節税に繋がるのです。

<生命保険料は経費にできる>

個人事業主の場合は、生命保険料を経費にすることができないため、確定申告ではわずかな控除しか受けることができない一方で、法人化していれば、契約者と受取人を法人契約で生命保険に加入することで、保険料の一部又は全部を経費にすることも可能です。ただし、保険の種類によってできないものもあるので、間違わないよう私たち税理士へご相談ください。

メリット③法人化すると有限責任

個人事業主の場合は無限責任のため、事業の責任はすべて事業主が負います。事業上の金融機関からの借入はもちろん、仕入れ・取引先との未払金、税金の滞納料金なども、すべて個人の負債となるためリスクが高いです。

法人の場合は有限責任となるため、すべての負債を背負う必要はありません。有限責任は出資額以上の支払い義務が発生しないため、万が一でもリスクを最小限に抑えることができ、個人の資産は守られます。

法人化することで、もしものときのリスクを減らすことは大きなメリットと言えるでしょう。

メリット④決算月を自由に決められる

個人事業主の場合は、法律によって事業年度が1月〜12月、決算月も12月ときめられています。一方で法人の場合は、事業年度の決算月はいつでも自由に設定することが可能です。法人の繁忙期と決算月が重ならないように時期を調整することで、負担を分散することができます。

個人事業主から法人化するデメリット

法人化をすることで得られるのはメリットだけではありません。

個人事業主だったときにはないコストや税負担があるので、場合によってはデメリットになるリスクも知っておきましょう。ここからは法人化をすることで生じるデメリットを3つ紹介していきます。

デメリットを①法人を設立するには費用がかかる

デメリットを①法人を設立するには費用がかかる

当然ですが、法人を設立するためにはさまざまな申請や費用がかかります。設立費用は法人形態によって異なるため、まずは合同会社と株式会社、どちらを選択するのか決めましょう。

また、法人設立には資本金が欠かせません。法律上、1円からでも法人設立は可能ですが、資本金は対外的に会社を精査する基準にもなるため、出来るだけ多く準備しておくことが望ましいです。一般的には、初期費用に運転資金3か月分を足した金額程度は、最低でも準備しておくと良いでしょう。余裕をもって資金を準備できていれば、思わぬ問題が発生した時にも、余裕をもって対処できますよ。

デメリット②社会保険への加入が必要

法人化することで、健康保険・厚生年金といった社会保険への加入が必要で、法律によって義務付けられています。また、社会保険料の半分を負担する必要があるので、法定福利費や手続きが増えることで、事務負担が増えてしまうこともデメリットです。

デメリット③赤字でも税金がかかる

個人事業主は、決算でもし赤字になってしまった場合、所得税と住民税は0円です。一方で法人の場合には、赤字でも法人住民税の均等割を納付する必要があります。

法人住民税とは、県や市町村などの地方自治体に支払う税金のことで、法人税割と均等割の2つに分かれています。

法人税割の場合は、法人の税額をベースに算出するため、赤字だと税額は0円です。

一方、均等割の場合は、資本金や従業員の数によって金額が定められています。赤字であっても税金の納税義務が生じるため、利益がない場合にはデメリットといえるでしょう。

法人化する最適なタイミング

法人化をすることでメリットを生むためには、最適なタイミングを見極める必要があります。タイミングを間違えると、場合によってはリスクを負うことになりかねません。ここでは「利益」「売上」「節税」の3つの観点から法人化へのポイントを紹介していきます。

利益から見た場合|所得額が800万円〜900万円程のタイミング

利益の観点から見た法人化のポイントは、所得額が800万円〜900万円程のタイミングが良いとされています。

以下の表をご覧になってもわかる通り、個人事業主の場合、所得税率は5%〜45%(7段階)に区分されて、所得が増えるほど税率も上がっていく仕組みです。

一方、法人の法人税率は、利益が800万円以下なら15%、800万円を超える場合には23.2%に設定されています。

以上のことを踏まえると、利益の観点から見た法人化のタイミングは、800万円を超えたあたりから考えると良いでしょう。ただし、法人化をする判断は難しいため、専門家である税理士の私たちにご相談ください。金額を踏まえた上で、さまざまな概要を含めて総合的に適切なタイミングを導き出します。

売上から見た場合|年間の売上が1,000万円超え

売上の観点から見た場合は、年間の売上が1,000万円を超えてくることが、一つの目安となります。また、個人事業主・法人に関わらず、売上が1,000万円を超えるとその2年後から消費税課税事業者として消費税の支払い義務が生じることを理解しておきましょう。

ただし、消費税課税業者となるタイミングで法人化をすることで、売上の基準がリセットされるため、2年間の免責期間を作ることができます。

消費税については前述の通り、様々な注意点がありますので、我々税理士への相談をするようにしましょう。

節税から見た場合|所得額800万円を大幅に超える時

法人化する大きなメリットの一つとして、節税効果の高さが挙げられます。個人事業主は所得額が増えるごとに税率が上がる累進課税制度が適用されていますが、法人の場合は所得額800万円を基準にほぼ一定です。

そのため、所得額が800万円よりも大幅に増える場合だと、個人事業主のままでいるより法人化することが節税に繋がります。

また、法人化することで給与所得控除や退職金を損金計上ができたりと、法人化したからこその節税メリットがあります。

ただし、会社の状況によっては節税に繋がらないこともあるため、利益・売上・節税の3つのバランスがとれているかどうかを含めて、法人化の最適なタイミングを考慮しましょう。

法人化する時の注意点とは?

ここまで、法人化をすることによって得られるメリット・デメリットについて解説してきましたが、いかがでしょうか。タイミングさえ間違えなければ、もたらされるメリットも大きいため、事業拡大を考えているなら法人化は魅力的でしょう。ただし、法人化するなら気を付けるべき注意点がいくつかありますので、紹介していきます。

法人の設立費用の負担

法人の設立費用の負担

法人の設立には費用がかかります。

株式会社の設立については、主に以下の項目が必要な内訳と費用です。

・登録免許税:15万円~(または資本金の0.7%の金額)

・定款認証手数料:5万円

・定款の謄本請求手数料:約2千円~(1ページに付き250円)

・収入印紙代:4万円

収入印紙代は、紙で定款作成する場合に必要ですが、電子定款を利用すれば費用を節約できます。

また定款は一般的に8枚程度あるため、約2千円と記載しました。

なお、登録免許税は資本金の0.7%と定められていますが、その金額を下回ることもあるでしょう。その場合には一律15万円と定められていますので注意しましょう。

株主総会や取締役会の設置が必須

法人を設立した場合、自由度が高かった個人事業主よりも意思決定に制限・制約が生まれます。なぜなら法人としての重要な意思決定は、必ず取締役会や株主総会などで決めなければならないからです。取締役も株主も自分一人だけであっても、原則、最低株主総会は開かねばならないため、招集通知や議事録などを作成して保管する必要があります。そのためスムーズでスピーディーな意思決定や運営、対応ができなくなってしまう可能性も考えておきましょう。

会計財務が複雑化する

法人化すると、個人事業主のときにはなかった経理作業が増え、より複雑化します。それは1人会社だったとしても同じです。増えた作業を補うために、税やお金のプロである税理士に依頼することで、かかる負担を軽減することも視野に入れておくことをおすすめします。

法人住民税の均等割が常に課税される

上記でも触れましたが、法人化すると法人住民税の均等割額7万円は、たとえ法人が赤字だったとしても課税されるため注意が必要です。

これは、住民税は地域社会の一員として支払う会費であるからです。これまで自分が受けてきた行政サービスの費用は、住民税を通して地域に提供されているため、その地域に住まう個人や法人に課税されているのでに課税されているのです。

社会保険への加入が必要

個人事業主の場合にも、国民年金と国民健康保険の負担がありますが、会社を設立したならば、たとえ一人会社だったとしても社会保険と厚生年金保険への加入と費用の負担が必要になります。

法人化するまでの流れ・必要な手続き

法人化にはメリット・デメリット・注意点をよく理解した上でタイミングを見極めることが重要だと理解できたところで、法人化するための流れや手続きを簡単に紹介します。

個人事業主から法人化するまでの流れ

個人事業主から法人化する流れは、以下のとおりです。

②会社用の印鑑を購入する

③定款を作成する

④株式会社の場合は定款の認証を受ける

⑤資本金の払い込みを行う

⑥法務局で登記申請する

⑦登記申請後に法務局で確認・手続きをする

このように、法人化するまでには多くの手続きが必要になるため、時間や資金に余裕を持って進めることが重要です。また、法人化以外にも個人事業主の廃業手続きなどが必要になるため、事前に行うべき手続きの内容を理解しておきましょう。

法人化するために必要な手続き

法人化が起業による法人設立と異なるところは、個人事業主として行っていた事業をそのまま引き継ぐという点です。ここからは、法人化するための手順を紹介します。

法人化の手順

①法人の設立

法人化には、法人設立に関する手続きを行います。具体的には、定款の作成、定款の認証、資本金の払い込み、設立登記の申請といった手続きが必要です。株式会社や合同会社など会社の種類によって多少手続きには違いがあるため、設立する法人に必要な手続き内容を確認しておきましょう。

②個人事業の廃業手続き

法人の設立ができたら、個人事業の廃業届(個人事業の開業・廃業等届出書)を管轄の税務署に提出し、廃業手続きを行います。青色申告をしていた場合は所得税の青色申告の取りやめ届出書を、また、従業員を雇っていた場合は給与支払事務所等の開設・移転・廃止の届出書を提出する必要があります。

また、個人事業を廃業しても、最後の年の確定申告は必要です。廃業した翌年に確定申告を忘れずに行いましょう。なお、法人化1年目は、前述の個人事業主の事業所得の他、法人化した後の役員報酬をもとにした給与所得も申告が必要です。

③資産や負債の引継ぎ

設立した法人に対し、事業に関わる資産や負債の引き継ぎを行います。資産の移行には、売買契約・現物出資・賃貸契約の3つの方法があり、それぞれ手続きや税法上の取り扱いが必要です。

また、法人に債務を移行する方法として、設立した法人が個人事業主本人と共に債務引受する「重畳的債務引受」、法人が単独で債務を引受する「免責的債務引受」の2種類があります。

④許認可手続きや各種契約の名義変更

許認可が必要な事業や、オフィスや店舗の賃貸契約を結んでいる場合などには、個人から法人への名義変更が必要です。取引に使用する銀行口座も、個人名義のものとは別に法人名義の口座を新たに開設しましょう。

法人化をするなら税理士に相談しよう!

ここまで解説してきたように、個人事業主と法人では、課税される税金の仕組みが異なります。そのため、最大限メリットを得られるように法人化の最適なタイミングを見極めることは難しく、専門家に相談することを検討してみてください。

関連記事:会社設立は税理士に相談すべき?費用や相談するメリットなどを紹介!

税理士に依頼するメリット

個人事業主が法人化すると、節税をはじめとするさまざまなメリットを得ることができます。しかし、事業の運営状態や売上規模によっては、法人化せずに個人事業主のままの方がトータルの支出額を抑えられる場合もあります。法人化のタイミングは、知識だけでなく、経験による予測も重要なため、迷った場合は税務の専門家である税理士に相談し、アドバイスを受けるといいでしょう。プロである税理士は、必要な知識と経験を兼ね備えているため、お客様の事業にとって、最も良いタイミングで法人化を進めることができます。

法人化についての無料相談は税理士法人プロゲート仙台オフィスまで

私たち税理士法人プロゲート仙台オフィスは、創業50年以上の実績があり、仙台市で起業・開業を考えている人に寄り添った創業支援を提供しています。確実かつスピーディーな会社設立ができるだけでなく、将来の事業の展望などを踏まえ、融資や助成金、節税などのアドバイスも行っております。本記事でご紹介したような新規法人設立をご検討の際は、是非お気軽にご相談ください。

関連記事:会社設立は自分でする?専門家に依頼?費用と手続きについて解説

関連記事:サラリーマンが在籍中に会社設立するメリットやリスクを解説

関連記事:合同会社の設立期間は?株式会社との比較や設立の手順も解説

関連記事:【まとめ】会社設立に必要なこと!手順や書類について解説

投稿日: 2024年12月25日 11:24 am

更新日: 2025年2月14日 10:59 am