- 融資関連

起業家必見!日本政策金融公庫で創業融資を受ける場合の必要書類を紹介

新しいビジネスを始めようと考えた際、避けて通れないのが「資金調達」です。

自己資金だけで事業を始めることは難しく、多くの場合、外部からの調達が必要です。店舗を開業したいけれども、資金の調達方法や自己資金が限られている場合、開業できるのか。また、融資を受けるために必要な具体的な書類は何かを知りたいと思うのではないでしょうか。

今回は、資金調達の手段の一つである「日本政策金融公庫」の創業融資を受ける際のプロセスや必要な書類に焦点を当ててまとめてみました。

関連記事:仙台市で創業融資を考えている方は「仙台創業融資支援センター」を活用しよう!

関連記事:日本政策金融公庫で創業融資を受ける場合の流れをプロセスごとに解説

日本政策金融公庫|主な創業融資

まずは、日本政策金融公庫でどのような創業融資が受けられるかを紹介していきます。

日本政策金融公庫とは

今回紹介するのは、日本政策金融公庫の創業融資についてですが、まずはこの機関がどのような存在なのかを理解しましょう。

日本政策金融公庫は、国民生活金融公庫、中小企業金融公庫など4つの機関が統合され、2008年10月に新たに設立された政府系金融機関です。

この公庫は、主に民間の金融機関が対応しづらい中小企業やこれから新たに事業を始める起業家に対して融資を提供することを目的としています。そのため、通常の銀行からの融資が難しいとされる層に対して、積極的な支援を行っていることが特徴です。

日本政策金融公庫で受けられる主な創業融資

日本政策金融公庫で受けられる主な創業融資は以下の4点です。創業融資を受けるタイミングや条件、事業内容からどの融資を受けるかを検討していきましょう。

新規開業資金

「新規開業資金」とは、新しく事業を始めるか、事業を始めてから約7年以内の個人や企業を対象にした、公庫が提供する創業関連融資の一種です。新規開業資金を利用する場合の条件は以下のいずれかの条件に合致している必要があります。

- 創業予定の業種で通算して6年以上の経験がある

- 創業予定の業種が大学等で修得した技能に関連しており、創業予定の業種で2年以上の経験がある

- 技術革新やイノベーションの促進など、多様なニーズに対応する事業を新たに始める

- 創業によって雇用の創出が期待できる

- 市町村が実施している「認定特定創業支援等事業」を受けて創業する

- 経済産業省が認定した創業スクールを受講して創業する

- 日本政策金融公庫が参加する地域の創業支援ネットワークの支援を受けて創業する

- 銀行などの民間金融機関と日本政策金融公庫による協調融資を受けて創業する

- 上記の条件に該当しない場合でも、適正な事業計画を策定し、計画を実行できる能力がある

生活衛生新企業育成資金

飲食業や理・美容業、ホテルや旅館業で創業する場合には「生活衛生新企業育成資金」の利用が可能です。これは、地域経済の活性化には生活衛生分野での創業支援が必要という方針のもとに実施されている制度で、適用される業種は飲食店や喫茶店、理・美容、旅館、クリーニングなどです。

新創業融資制度

「新創業融資制度」は、基本的には無担保・無保証人で大規模な融資を受けることが可能です。この制度は民間の金融機関よりも金利が低いことが特徴です。

創業時の資金調達は、通常の経営時とは異なり、過去の実績がないため事業計画書が中心となります。自己資金の割合が融資条件に影響する点も留意すべきです。一般的に、自己資金の要件が厳しい中、「新創業融資制度」は自己資金割合が比較的低いため、多額の融資が可能です。

この制度は無担保で、最大3,000万円(そのうち運転資金は1,500万円)までの融資が原則として可能です。ただし、「新創業融資制度」は「新規開業資金」と組み合わせて利用されることが一般的であり、組み合わせる融資制度によって金利や返済期間が変わります。融資条件は申込者の状況や事業計画に基づいて窓口で紹介されます。

挑戦支援資本強化特別貸付(資本性ローン)

「挑戦支援資本強化特別貸付」は資本性ローンとも呼ばれ、無担保、無保証人での借り入れることができる融資です。返済期間は5年1ヶ月以上20年以内で、期限一括返済のため元本分の返済が不要という大きなメリットがあります。

ただし、毎月の返済では元本ではなく利息の支払いが必要です。この利息は年ごとに業績に応じて変動し、業績が低調な場合は低い利率で、好調な場合は高い利率で利息負担が増加します。

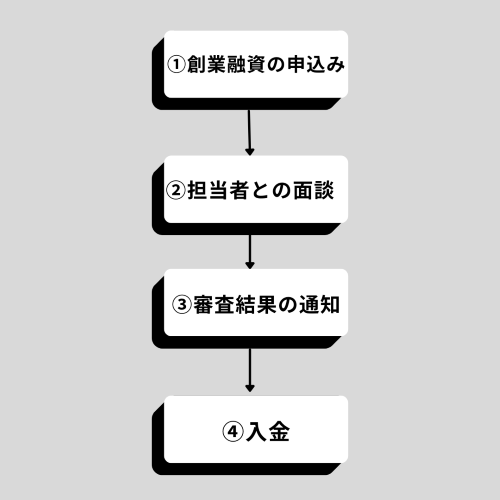

公庫で創業融資を受ける流れ

日本政策金融公庫で創業融資を受ける流れを紹介していきます。

①創業融資の申込み

書類提出は郵送やオンラインで行うことが可能ですが、書類の不備が心配な場合は、支店を訪れて申し込むことも一つの選択肢です。ただし、注意が必要なのは、事業計画の実現可能性が低いと判断されたり、希望額が計画に不釣り合いだと判断される場合、面談前に公庫から断られることがあるという点です。

自ら日本政策金融公庫に創業融資を申し込む場合、実行確率はわずか50%程度と言われています。そのため、公庫への申込み前に、公庫融資の実績が豊富な税理士などの専門家に相談し、創業計画書の内容を専門家視点で確認してもらうことをお勧めします。

②担当者との面談

申込書類を提出すると、融資担当者から連絡があり、面談を実施します。面談では提出書類の内容や事業計画が適正かを確認し、併せて申込者の信用情報が確認されます。

ここで最も重要なのは事業の実現可能性です。事業計画の作り込みが甘いと事業が成功する可能性が低いと判断されてしまい、融資が受けられなくなってしまいます。

また、信用情報はクレジットカードやローンなどの信用取引における利用履歴であり、日本政策金融公庫の担当者は融資の可否を判断する際に申込者の信用情報を参照します。信用情報には、申し込みや契約に関する情報だけでなく、返済状況や取引履歴などが登録されています。事業の実現可能性が高くても、信用情報に問題があると判断されると返済能力が無いとされ、融資を受けられない場合があります。

③審査結果の通知

審査の結果は、面談後10日から数週間ほどで、郵送にて通知されます(繁忙期などは遅れることもあります)。税理士などの専門家を介して公庫融資を申し込んだ場合、審査結果通知までの期間が短縮されることもあります。

融資が承認された場合、借用証書などの書類が郵送されます。しかし、公庫での融資だけでは計画していた資金調達額に足りない場合は、他の調達方法を考えるべきです。複数の金融機関から借り入れる場合、返済プランが複雑になる可能性があるため、その際は専門家に相談してみましょう。

④入金

借用書を提出したら、数日で指定した口座に入金されますので、入金された金額が借用証書に掲載された金額と一致しているか確認するようにしましょう。入金後は、事業計画に記載した内容に沿って資金を活用していきます。

関連記事:日本政策金融公庫から電話がかかってくるのはどんな時?対応の仕方や注意点を解説

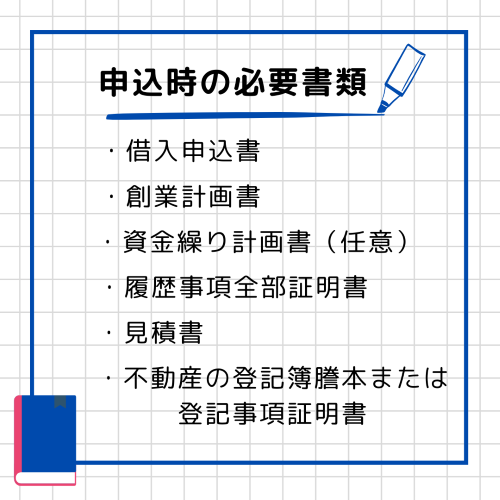

創業融資|申込み時の必要書類6点

申し込みが確定したら、新創業融資に必要な書類を整備していきましょう。

以下が新創業融資に申し込む際に必要な書類の一覧です。

特に、借入申込書と創業計画書は、どの業種であっても必須の書類です。

1、借入申込書

借入申込書は、創業融資を受けるための申込書です。借入申込書には氏名、申込金額、借入希望日、返済期間、使用用途などを記載します。借入申込書を入手するためには、近くの場合、日本政策金融公庫の仙台支店で受け取るか、日本政策金融公庫のウェブサイトからダウンロード可能です。

2、創業計画書

創業計画書は、事業開始の動機、経営者の略歴、提供するサービス、必要資金と調達方法、事業計画などを具体的に記述する書類です。一般的には「事業計画書」と呼ばれる計画書を作成しますが、日本政策金融公庫では、創業前は「創業計画書」、創業後は「企業概要書」を事業計画書として取り扱い、審査などで使用します。創業計画書は創業融資において最も重要な書類ですので、しっかりと作り込んでおくことが必要です。

創業計画書を記入する際には、起業の背景と独立に至るまでの具体的な準備過程や取り組んできたことを明示し、事業で実現したい具体的な目標や社会貢献に焦点を当てましょう。また、企業としての実績が無いので経営者の経歴が重視されます。経営者が持つべき知識や経験があることを具体的にアピールすると良いです。

関連記事:融資を通しやすい事業計画書の書き方とは?ポイントなどを紹介

3、資金繰り計画書

資金繰り計画書は、創業後の資金の出入りを計画するために作成します。企業において損益と資金繰りは別の概念であり、利益が多くても手元の資金が十分でないことがあります。資金繰りを怠ると支払いの遅れが生じる可能性があります。計画を通じて資金の動向を把握すれば、支払いに備えて資金を調達するなどの対策が可能です。資金繰り計画書の提出は任意ですが、融資の際には提出するのが一般的です。

4、履歴事項全部証明書(法人の場合)

履歴事項全部証明書は、法務局に登録された企業情報を証明する文書です。この証明書には現在の企業情報に加えて、請求日の3年前以降に変更または抹消された情報も含まれています。法人の場合は会社設立時に登記されており、履歴事項全部証明書は法務局で入手可能です。

5、見積書(資金の使用用途が設備資金の場合)

創業融資で設備を購入する場合、設備の見積書の提出を求められる場合があります。創業時に設備が必要なのであれば、創業融資の申込前に見積書を取得しておきましょう。

6、不動産の登記簿謄本または登記事項証明書(不動産の担保を希望の場合)

不動産を担保として融資を申し込む場合、不動産の登記簿謄本か登記事項証明書が必要です。これは、担保にする不動産の所有権が申込者にあるか、不動産にどれだけの価値があるかを評価する必要があるからです。不動産の登記簿謄本は法務局で入手可能です。

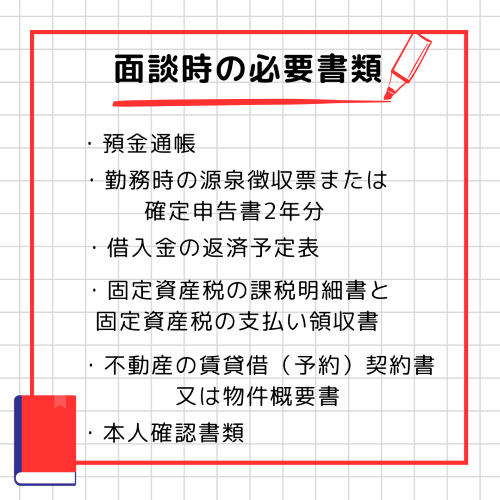

創業融資|面談時の必要書類6点

創業融資の申込に必要な書類を提出すれば、次は融資担当者との面談に移ります。面談で融資の可否を判断されるので、必要な準備物は必ず揃えて面談に臨みましょう。

面談時に必要な書類は以下の6点です。

1、預金通帳

まず準備するのは預金通帳です。預金通帳は直近6ヶ月以上の取引明細が記載された普通預金、定期預金、積立定期預金の通帳原本です。

また、公共料金(水道、電気、ガス代)や住宅ローン、クレジットカードの引き落としが行われている通帳や自己資金を積み立てた通帳、家族名義の通帳(家族名義で公共料金などが引き落とされている場合)の提出が必要な場合がありますので、事前にどの通帳を用意すべきかを担当者に確認しておきましょう。

2、勤務時の源泉徴収票または確定申告書直近2年分

創業前に会社員であった場合は、直近2年間分の源泉徴収票が必要です。自営業や会社員の場合でも自分で確定申告を行っている場合は直近2年間分の確定申告書を用意します。

3、借入金の返済予定表

代表者が個人的に借入をしている場合は、返済予定表を持参します。併せて借入金の毎月の支払額や残高が明確に記載された通帳や書類を用意します。

4、固定資産税の課税明細書と固定資産税の支払い領収書

もし所有している不動産(例えば持ち家)がある場合は、固定資産税課税明細書と固定資産税の領収書を持参します。固定資産税課税明細書は通常、自宅に毎年4月から5月頃に郵送されてきます。もし手元にない場合には不動産がある自治体の税務関係の部署に問い合わせて入手することも可能です。

5、動産の賃貸借(予約)契約書又もしくは物件概要書

創業時に店舗や事務所を借りる際には、その物件の「賃貸契約書」または「物件概要書」を持参します。また、自宅で事業を始める場合でも、自宅が賃貸物件であれば、自宅の「賃貸契約書」を持参する必要があります。

もし、融資の申し込み時点でまだ賃貸契約が結ばれていない場合は、「賃貸予約契約書」または「物件概要書」を不動産会社から入手して提出します。

6、本人確認書類

代表者の本人確認書類(免許証・パスポート・マイナンバーカード)を持参します。事前に本人確認書類のコピーを提出している場合には、事前に提出したものと同じ本人確認書類を持参してください。

融資実行まで1ヶ月ほど必要

今回は、日本政策金融公庫の「創業融資」の申込時と面談時に必要な書類について説明しました。日本政策金融公庫の創業融資の申込から実行までには、最短でも1ヶ月程度の時間が必要です。スムーズに進めるためには、事前の準備が重要です。日本政策金融公庫の「創業融資」の融資審査を通過するためには、創業計画書をしっかりと作り込んでおくことが大変重要です。

税理士法人プロゲートでは、日本政策金融公庫の創業融資を含む融資サポートを提供し、事業主様が本業に専念できるようサポートしています。

融資に関するお悩みや不安があれば、お気軽にご相談ください。

関連記事:銀行から創業融資を受けられる?創業融資が可能な金融機関を紹介

関連記事:仙台市|会社設立をするなら専門家に依頼するべき?失敗しない方法や創業サポートについて

関連記事:融資を受けるなら税理士に相談した方がいい?依頼するメリットを紹介

投稿日: 2024年2月13日 11:13 am

更新日: 2024年12月9日 8:36 am