- 融資関連

日本政策金融公庫で創業融資を受ける場合の流れをプロセスごとに解説

新しいビジネスを立ち上げる際、最初に立ちはだかるハードルが「資金調達」です。

自己資金のみで事業をスタートさせるのは簡単ではなく、多くの場合は創業融資などの資金調達を行って初期投資の費用を調達します。その際におすすめなのが日本政策金融公庫の創業融資です。

そこで今回は、日本政策金融公庫での創業融資を受ける流れについて基本から詳しく解説していきましょう。これから会社を設立される方、開業される方は是非参考にしてください。

関連記事:仙台市で創業融資を考えている方は「仙台創業融資支援センター」を活用しよう!

関連記事:起業家必見!日本政策金融公庫で創業融資を受ける場合の必要書類を紹介

Contents

日本政策金融公庫がおすすめ

そもそも、なぜ創業融資の際に銀行よりも日本政策金融公庫がおすすめなのかを解説していきましょう。

日本政策金融公庫とは

日本政策金融公庫は国が全ての株式を保有している政策金融機関で、「株式会社日本政策金融公庫法」によって設立されました。2008年10月に国民生活金融公庫、中小企業金融公庫、農林漁業金融公庫の3つの金融機関が統合され、主に民間の金融機関が対応しづらい中小企業への支援や、個人への支援、これから新たに事業を始める起業家に対して融資を提供することを目的としている金融機関です。

日本政策金融公庫と他の金融機関の違い

日本政策金融公庫の役割は、民間金融機関を補完することにあります。民間の金融機関から見るとリスクが高く融資しにくいケースでも、日本政策金融公庫が支援を提供することで、多くの中小企業の成長や起業家の育成を手助けしています。

日本政策金融公庫は国民生活事業、中小企業事業、農林水産事業の3つの分野で事業を展開しています。これらは、それぞれの対象者に特化した融資や経営支援サービスを提供しており、日本経済の成長と地域社会の活性化に貢献しています。この中の国民生活事業で小規模事業者や起業家には、無担保融資の選択肢も含めて、経営面での多角的な支援を行っています。

創業融資を受ける場合の流れ

続いて、日本政策金融公庫で創業融資を受ける場合の手続きについて解説していきます。

創業融資を受ける前にチェックしておくこと

ます、日本政策金融公庫の創業融資を受けるためには事前にチェックすべきポイントがあります。一つでも該当すると創業融資を受けるハードルが高くなるので該当項目がないかチェックしておきましょう。

- 過去にクレジット関連の問題はない?

- 光熱費や家賃などの支払いが遅れていない?

- 税金の支払いを滞納していない?

- 過去5年以内に自己破産や一時整理をしていない?

- 消費者金融やクレジットカードの多重借入はない?

- 自己資金が適切に準備されている?(事業に必要な資金の1割以上)

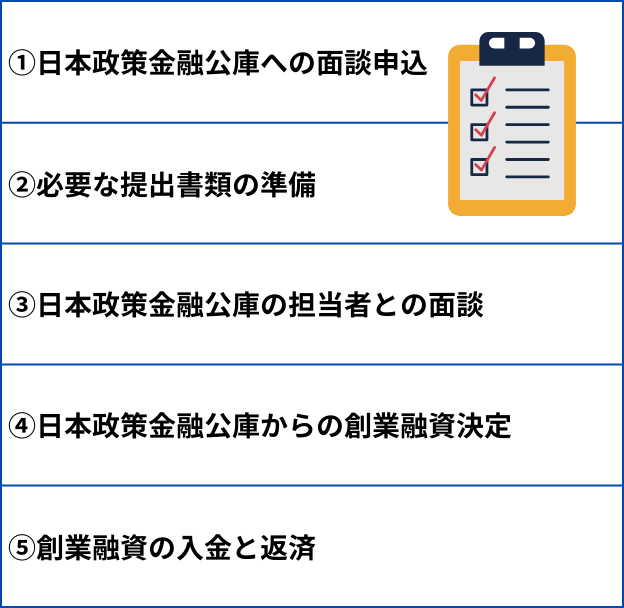

①日本政策金融公庫への面談申し込み

続いて申請準備に移ります。申請書類の提出は郵送やオンラインでも可能ですが、書類に不備がないかなどが心配であれば、直接支店へ訪問して窓口で申請することも可能です。宮城県の場合、仙台支店と石巻支店がございます。

また日本政策金融公庫の「事業資金相談ダイヤル」に電話して、融資制度の詳細やプロセスについて相談することもできるので、申請手続きが不安な場合は相談してみても良いでしょう。

②日本政策金融公庫の創業融資に必要な提出書類の準備

申込方法を理解したら、次は提出書類の準備に移ります。必要な提出書類については別の記事で詳しく紹介していますので、書類の内容について詳しく知りたい方はこちらをご覧ください。

日本政策金融公庫の創業融資の申請に必要な書類リストは以下の通りです。

- 借入申込書

- 創業計画書

- 資金繰り計画書(任意)

- 履歴事項全部証明書(法人の場合)

- 見積書(資金利用目的が資金設備の場合)

- 不動産登記簿謄本または登記事項証明書(不動産担保希望の場合)

これらの書類を準備したら、いよいよ融資担当者との面談に移ります。

③日本政策金融公庫の担当者との面談

申請書類を提出すると、日本政策金融公庫から面談の日程調整に関する連絡が入ります。 通常、申請後約10日程度で面談が設定されることが多いです。

この面談で、提出された書類や事業計画の実現可能性がチェックされ、申請者の信用情報も同時に確認されます。ここで最も重視されるのは起業家の熱意と覚悟、そして十分に作り込まれた事業計画かどうかです。事業計画だけでなく、現在の事業の状況に関する質問もされるため、全般にわたって回答できるように準備しておきましょう。

また、自己資金をどのように捻出しているか、これからの資金繰りをどのように考えているかは詳細に確認されますので、しっかり計画を立てておきましょう。面談の時間はおおよそ1時間程度です。面談の際は、正しい服装選びやマナーも評価の対象になりますので、十分に注意しておきましょう。

④日本政策金融公庫からの創業融資決定

面談後に日本政策金融公庫の内部で融資の可能性が審査されますが、事業内容によっては融資担当者がオフィスや設備投資を計画している工場などの現場確認を行います。そのため融資決定がいつ下されるかはケースバイケースですが、基本的には1週間から2週間程度で融資されるかどうかが決定します。

融資審査を通過した場合、資金契約を結ぶために必要な契約書や借用書などの文書が送られてきます。これらの文書に必要な情報を記入し、日本政策金融公庫に返送することで、融資契約が成立します。

⑤創業融資の入金と返済

融資契約の完了後、日本政策金融公庫から融資金が振り込まれます。 通常、契約関連書類が公庫に届いてから3営業日以内に、指定された銀行口座に資金が入金されます。

その後、返済スケジュールに基づいて借入金の支払いが始まります。仮に据置期間が設定されている場合、その期間は利息のみの支払いで借入金の支払いは行われません。スケジュールに従って、計画的に返済を行わないと追加融資が受けられない、他の金融機関での借入にも影響するため、返済計画は必ず守るようにしましょう。

創業融資決定までの期間

ここまで日本政策金融公庫の創業融資の流れを紹介してきました。次は創業融資が決定するまでの期間について紹介していきます。

創業融資までの期間は1ヶ月半程度

日本政策金融公庫で創業融資を受ける場合、1ヶ月〜1ヶ月半で融資が決定されます。しかし、実際には書類準備に時間がかかることや、提出書類に不備があったり、融資担当者とのスケジュール調整が難航し面談日が設定されにくいなど、創業融資までの期間が長くなることがよくあります。特に融資額が大きい場合は、審査に必要な書類が多く、審査期間も長くなる傾向にあります。

そのため、資金が必要な時期の2〜3ヶ月前から、余裕を持って準備を始めることをお勧めします。

審査期間が延長する主な理由には以下のようなものがあります。

- 提出した書類に不備が存在する

- 現地調査が必要とされる

- ビジネスモデルが複雑である場合

- 保証や保証人の条件がある場合

このように審査期間が延長する原因は、日本政策金融公庫の状況だけでなく、申込者自身の都合によることもあります。これらの原因が複数ある場合もあるので、申込者自身に該当する可能性がある項目を事前に確認し、準備することが肝心です。

創業融資の審査に落ちた場合は半年〜1年後に再度申請する

もし、創業融資の審査が不合格となった場合は、期間を空けて再度申請することが可能です。この場合、最低でも半年、できれば1年は期間を空けると良いでしょう。

融資審査に不合格となった場合、まず行うべきは不合格となった原因の分析です。 融資の希望額、事業計画の質、信用情報に問題があるなど、原因は多岐にわたります。基本的には結果の通知のみですが、融資担当者が不合格の理由を通知してくれる場合もあるので、その情報を元に状況を改善していきます。

関連記事:日本政策金融公庫から電話がかかってくるのはどんな時?対応の仕方や注意点を解説

成果報酬!創業融資サポート

今回は、日本政策金融公庫の創業融資の流れについて説明しました。日本政策金融公庫の創業融資の申込から実行までには、最短でも1カ月〜1ヶ月半程度の時間が必要です。融資をスムーズに進めるためには、事前の準備が重要です。

税理士法人プロゲートでは、日本政策金融公庫の創業融資を含む融資サポートを提供し、事業主様が本業に専念できるようサポートしています。もし融資に関するお悩みや起業の不安があれば、お気軽にご相談ください。実績も多くございますのでご安心ください。

私たちは起業の成功を目指し、不安や悩みを解消し、着実に準備を進めていくお手伝いをいたします!

関連記事:銀行から創業融資を受けられる?創業融資が可能な金融機関を紹介

関連記事:仙台市|会社設立をするなら専門家に依頼するべき?失敗しない方法や創業サポートについて

関連記事:融資を受けるなら税理士に相談した方がいい?依頼するメリットを紹介

投稿日: 2024年2月19日 9:53 am

更新日: 2024年12月9日 8:37 am