- 融資関連

融資を通しやすい事業計画書の書き方とは?ポイントなどを紹介

これから起業や開業をする方で、銀行や日本政策金融公庫などの金融機関から融資を受けたいと考えている方は多くいると思います。

融資を受ける際には、事業計画書を作成し、金融機関や投資家に提出しなければなりません。しかし、「事業計画書は何を書いたらいいかわからない」「なぜ事業計画書を作成するのか」と思われている方も多いでしょう。

この記事では、事業計画書の内容や事業計画書を作成する理由、事業計画書に関するよくある質問などを記載します。「質の高い事業計画書を作成したい」と思われる方の参考になればと思いますので、ぜひ最後までお読みください。

関連記事:仙台市で創業融資を考えている方は「仙台創業融資支援センター」を活用しよう!

Contents

事業計画書とはどのようなものか?

事業計画書とは、「どのように事業を運営していくのか」「どのように利益をあげていくのか」などの具体的な行動を示す書類のことです。

金融機関は、融資先から利息をつけて返済してもらうために成長が期待できる企業に融資をする必要があるため、融資先の事業の中身や今後の事業展開などを把握しておきたいと考えます。また、投資家も作成した事業計画書で投資の有無を判断します。

関連記事:起業家必見!日本政策金融公庫で創業融資を受ける場合の必要書類を紹介

事業計画書はなぜ必要か?

事業計画書が必要な理由は大きく2つあります。

・金融機関や投資家にビジネスをアピールするため

イメージを具体化し、事業の全体像を明確にするため

事業計画書を作成することで、頭の中で考えている新規事業のイメージを具体的に表現でき、「どうすれば売上を上げられるか」「どうすれば利益が見込めるのか」を再確認できます。

また、事業の優位性や独自性、改善点や新しいアイデアなど今頭の中で考えている事業を客観的に見直して整理できるので、事業計画書は必要と言えるでしょう。

金融機関や投資家にビジネスをアピールするため

事業計画書は新規事業のイメージを具体的にするだけではなく、「自分がどのような事業を行いたいのか」を第三者に伝えられます。

具体的なビジネスプランや実現可能な数字など根拠のある事業計画書を用いることで、事業の将来性や信頼性、返済能力があることを金融機関や投資家にアピールできます。

また、事業計画書があることでビジネスの可能性を分かりやすく伝えられるため、これからビジネスを一緒に始めるビジネスパートナーや従業員から信頼を得やすくなるでしょう。

関連記事:日本政策金融公庫で創業融資を受ける場合の流れをプロセスごとに解説

事業計画書に記載する11の内容

事業計画書を書く内容は次の11個です。

2、創業の動機・目的

3、事業内容やターゲット

4、市場環境

5、自社製品の優位性や販売戦略

6、人員体制

7、販売・仕入先

8、借入の状況

9、事業の収益計画

10、必要な資金

11、資金の返済計画

1,創業者のプロフィール

創業者の経歴や、保有している資格など、アピールポイントをまとめて、事業に関連する経歴を強調して書きましょう。

アピールポイントを記載する際は、「体力に自信がある」「約束事を守る」などの抽象的な表記は避けて「〇〇の国家資格を持っている」「△△で10年間勤務していた」など個人の強みがわかるような経歴を書きましょう。

最近の収入状況を記載すると、融資担当者が自己資金との関連性を見る材料にもなるので必ず記入します。

学歴が高ければ良いというわけではないですが、できるだけ記入することで、始める事業に関連する経験や知識を学んだ学校や留学先があるなら強みになるでしょう。

ただし注意点として、事業に関連しないプロフィールを長々と羅列させても事業計画書そのものを読みづらいものにしてしまうため注意しましょう。

2,創業の動機・目的

創業の動機には、事業を始める目的や理由、商品説明と差別化、ターゲット層や市場などを書きます。

書く際は経営者の経歴と事業がどのように関係しているかを記載すると説得力が増します。

創業者や事業の運営メンバーのプロフィールに目立った部分がなくても、「この事業を通して実現したいこと」「自分にしかできないこと」などがあれば有利になります。

またSNSなどで、すでに顧客を獲得できている場合も、記載しておくと信頼性が増します。

読む相手が融資するか判断するために「どのような事業をしているのか」「事業を通じて社会にどのように貢献するのか」を明確にして、空欄がすべて埋まるように記入しましょう。

3,事業内容やターゲット

事業内容では、「誰にどのような商品を提供するのか」「料金や単価」「商品やサービスの特徴」などを明確かつ端的に記載します。

記載するうえで、自社で提供する商品やサービスは、そのようなユーザーのニーズを満たすものなのか明確にしておきましょう。ターゲットが曖昧で、事業内容が分かりにくいものだと金融機関から返済能力がないと見なされ、融資の審査で落ちてしまう可能性があります。

より強い説得力を持たせるためにも、ユーザーの性別や年齢層やエリアはもちろん、事業内容に対する興味関心や家族構成などまで設定できるといいでしょう。

また、金融機関や投資家は専門性があるわけではないので、どんなに良い技術・知識を事業化しようとしていても説明が複雑すぎると、理解してもらえずに審査に落ちる可能性があります。専門用語を避けて、誰もがわかる言葉に置き換えて、第三者にも分かりやすい言葉に変えて記載するようにしましょう。

4,市場環境

革新的なアイデアが思いついたと思っても他の企業に先を越されてしまっては、売上・利益の振れ幅は期待できません。

市場調査を行い、「商品やサービスが売れる可能性があるか」「これからの将来に利益が失脚するリスクがないか」を調査した結果を書きます。市場調査では、「行おうとしている事業にどれほどの競合他社が存在するのか」「これから競合他社が増える可能性があるのか」「シェア率を独占している企業がないか」を洗い出します。

また、市場調査は今後の予測として商品・サービスがどれほど必要とされるか予想するものであり、予測される流行の終わりの時期や近い将来の伸び代を数値化するものです。

文章で説明するのではなく、国や自治体が行っている調査や調査会社が行っている調査などに独自で調査したデータを付け加えて、市場規模や市場の成長性などを図やグラフを使って記載すると金融機関や投資家もイメージが湧きやすくなるでしょう。

5,自社製品の優位性や販売戦略

自社製品やサービスが同業他社と比べてどのように優れているのかを分析して記載します。

分析にはSWOT分析を用いて行う方法があります。SWOT分析とは、自社の環境を強み(Strength)・弱み(Weakness)・機会(Opportunity)・脅威(Threat)の4つの項目ごとに分析する方法です。SWOT分析を用いることで、自社の優位性や事業の課題、将来的なリスクなどを見つけられ、競争優位性をアピールすることができ説得力が増します。

また、自社の商品やサービスを販売するための手段やコストをまとめた販売戦略の計画も記載しましょう。

事業を行う上で何が必要で必要なコストはどれぐらいかかるのかを正確に分析し、売上予想との損益分岐点を明確にしましょう。

6,人員体制

従業員を3か月以上雇う場合は、従業員の数も記載します。

事業を始めた頃はできるだけ人件費を抑えた方が経費や支出が少なくなり、融資を受けやすくなります。また「どのような組織体制をとるのか」「どれほどの人数の規模で行うのか」「事業に適した人材が揃っているのか」など役割決定や意思決定の流れを示すために、社内や組織の体制も記載しましょう。

商品やサービスが優れたものであっても、新事業の組織体制が良くなければ成功できません。無理のない人員計画をおこないましょう。

7,販売・仕入先

販売先や仕入先が決まっている場合はその旨を記載しましょう。

事業計画書を提出する時点で取引先などが決まっていると、金融機関や投資家へビジネスに対する真剣さをアピールでき、取引先と契約を結んでいる資料などを添付することで事業をより具体的にイメージしてもらえます。

8,借入の状況

事業や個人で借入がある場合は、正しい数字で必ず記入しましょう。

借入がないことに越したことはありませんが、ある場合は返済額も稼がないといけないので、より多くの利益が上がるビジネスプランを作成する必要があります。

日本政策金融公庫は個人信用情報登録機関に照会をかけ、実際に借り入れしている金額を確認することができるので、嘘の情報を記入してしまうと信用を失ってしまいます。

なお、消費者ローンやカードローンなどの金利が高い借金をしている場合は審査上では不利になるので早めに返済しておきましょう。

9,事業の収益計画

事業の収益計画では、年次・月次損益計画書を作成します。

年次・月次損益計画書とは、目標を立てたうえで事業に取り組むと、売上高がどのくらいあり、利益がどのくらい得られるのかを示す計画のことです。

「どれくらいの収入を得られるのか」「経費がどれくらい発生して利益がいくら出るのか」を明確に記載します。

記載する項目は以下の8つです。

- 売上高

- 仕入れ値

- 人件費

- 家賃

- 支払利息

- その他の経費

- 経費の合計

- 利益

また毎月の利益が返済予定額を下回らないようにしましょう。

金融機関や投資家は融資の判断をするにあたり、毎月の返済予定額をきちんと返していける能力があるかどうかを重視するため、毎月の利益が毎月の返済額よりも多い必要があります。

創業してすぐには黒字経営になるのは難しく、起業して半年や1年以内に軌道に乗った後に黒字になるのが理想的です。早期黒字化の見込みがある計画を実現可能な根拠をもとに、立てていきましょう。

10,必要な資金

必要な資金は、「何にいくら必要か」を明確にして記載しましょう。

この項目は、「なぜこの金融機関からこの金額の融資を受ける必要があるのか」という根拠を示す項目なので、審査を受ける上で最も重要な項目となります。

必要な資金は、大きく設備資金と運転資金に分かれています。

設備資金とは、設備・施設などの購入や契約といった設備投資のために一時的に発生する資金のことです。改装費ならば業者からの見積書、賃貸ならば賃貸条件が分かるものなど設備資金に関する書類を提出しましょう。

運転資金とは、企業が事業を維持していくために必要な商品の仕入れや従業員の給与、広告など、事業運営していく中でかかるさまざまな費用をまかなう手元資金のことです。3〜4ヶ月分くらいを目安に記入しますが、事業の収益計画の売上原価と経費に記載する内容と一致する必要があります。

運転資金は、自己資金半分、融資半分位の目安で無理のないバランスになるように記載しましょう。

関連記事:自己資金なしでも創業融資は受けられる?注意点を解説

11,資金の返済計画

返済計画は、どこまで自己資本で行い、どこまで融資に頼るのか、融資で借りた分の金額をどのような計画で返済するのかを記載します。

返済計画を不透明に記していると、金融機関や投資家側は「貸した元本が返って来ないのでは?」「利息を払ってもらえず利益にならないのでは?」と疑ってしまい、今後追加の融資を断られる可能性もあります。

市場調査や販売戦略などを通して、返済計画を全うできるかどうか、もしも厳しい場合は自己資本で返済できるかどうかなどを見るので、明確な数字や文章を用いて返済が現実的に可能であることを証明しましょう。

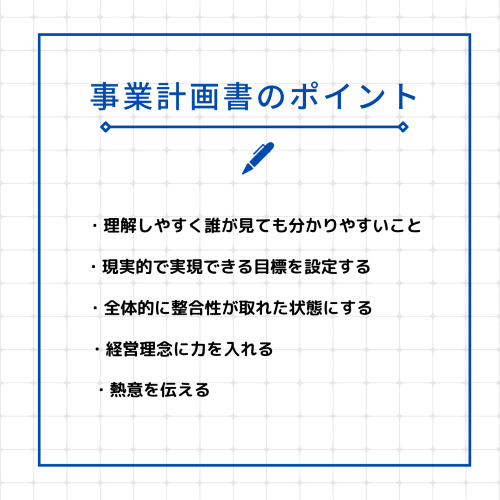

事業計画書のポイントとは

事業計画書を書く上でのポイントは次の5つです。

・理解しやすく誰が見てもわかりやすいこと

事業計画書は誰が見ても分かるようなものを作成することが重要です。

自社の魅力や情報をたくさん伝えたいと思うあまり、事業計画書に膨大な情報を盛り込みすぎてしまうことがあります。そうすると、計画書自体が読みやすくても読み終えるまで時間がかかってしまい、何をアピールしたいのかが伝わりにくくなります。

内容が読みやすく、10~15分程度で読み切れるボリューム感にしましょう。

事業計画書に書かれている内容が具体的かつ正確で、要点を抑えてまとめられていると、金融機関や投資家側がスムーズに理解できるので事業への関心が高まります。

・現実的で実現できる目標を設定する

事業計画書に書く目標は、具体的な数値やデータを用いて、現実的に実現できる目標を設定しましょう。

金融機関の融資担当者は、「融資先の企業がどのような計画で事業を進めるのか」「どうやって利益をあげられるのか」を重視します。例を挙げると、「1年目と2年目で売上300%UP」のようなインパクトのある数字を書くことはできますが、数字を出す際には根拠の説明が必要です。

事業立ち上げの1〜2年間は赤字で黒字になるタイミングがあるのであれば、それは「いつ」で「なに」が影響するのか明確に記載しましょう。数字だけでなく、資料なども添付しておくと説得力が上がります。

経営者の頭の中で思い描いている新規事業のイメージを現実的に可能なレベルにまで落とし込み、数字の根拠を示すことで現実性の高い事業計画書を作成できます。

・全体的に整合性が取れた状態にする

事業計画書では、ただ事実を並べるだけではなく「この事業に投資をしたらメリットがある」と期待してもらえるような流れを作成しましょう。

整合性とは、基本的に融資を受けてまで始めるビジネスであれば年を重ねるごとに売上・利益が急速に右肩上がりになるような数値が期待されることを指します。

売上や利益の伸びが中途半端であれば販売戦略を練り直し、戦略と収支計画が合致しているか確認した上で提出しましょう。

・経営理念に力を入れる

経営理念とは、企業が「何のために企業活動をするのか」「社会にどのような恩恵をもたらしたいか」や企業が向かうべき方向性を明確にするための存在意義をまとめた言葉です。

経営理念は抽象的かつ感情的な要素を多く含んでいるので、起業直後の段階で力を入れる人は少ないでしょう。しかし、融資担当者は経営理念も確認していて自社の商品やサービスの強みや損益計画などが記載されていても、経営理念に反することが書かれていれば、審査を通過しない可能性があります。

経営理念は、企業のルールやモットーのようなものであり、経営者の信頼性を推し量る項目にもなります。

融資担当者に熱意を伝えられるように、商品・サービスを通して、社会にどのように貢献したいのかを盛り込みましょう。

・熱意を伝える

融資審査に通過するには、仕事に対して情熱を持って取り組む姿勢や、コンプライアンスを遵守する誠実な態度を伝えることも重要です。

企業に将来性があっても「事業に対して真摯に向き合っていない」「従業員への教育がずさんである」と判断されると、融資の審査では不利になってしまいます。

経営者の人間性や事業に対する姿勢、経営方針や従業員の教育なども、融資の判断材料となりえるので、融資担当者に熱意を伝えるためにも、テンプレート的な文章・構成ではなく、自身の考えを事業計画書に反映させるようにしましょう。

事業計画書を作成するメリット

事業計画書を作成するメリットは次の4つです。

・事業の目的を明確にし、改善できる

・競合他社を理解できる

・事業を始めるビジネスパートナーと方向性を確認できる

事業計画書は、売上目標や販売戦略などはもちろん、他社との差別化や市場環境、事業の資金計画なども記載しなければなりません。

そのため、事業の構造や業界の仕組みなどが理解でき、頭の中に合ったビジネスアイデアを実際に実現できるか検証できます。

また、従業員を雇用するときにも事業計画書は役に立ち、事業計画書に記載されているビジネスモデルや今後の展望、目標達成の方法などを従業員に共有することで、事業の方向性を見失わずに同じ目標に向かって進められます。

事業計画書は、自分が考えたビジネスアイデアやプランを現実にする設計図のようなもので、事業計画書を作成せずに事業を立ち上げるのは設計図なしで家を建設するのと同じです。

事業計画書を作成して、事業の実現できる可能性を高めましょう。

事業計画書のよくある質問

事業計画書に関するよくある質問は次の7つです。

- 事業計画書は必ず必要?

- 融資の審査は事業計画書のどこを見る?

- 事業計画書は個人事業主も必要?

- 事業計画書が必要なタイミングはいつ?

- 事業計画書は誰からフィードバックをもらうべき?

- 事業計画書は何年分必要?

- 複数の事業を1つの事業計画書にまとめても大丈夫?

事業計画書は必ず必要?

事業計画書は必ずしも必要ではありません。

事業計画書は融資や出資を受ける際や事業の内容を見直すとき、起業するときに必要です。

提出義務はありませんが、具体的な行動計画を立てやすくなったり、融資を受ける際に相手にどのように事業を進めていくかを説明しやすくなります。

融資の審査は事業計画書のどこを見る?

融資の審査を受けるために事業計画書を作成するのであれば、簡単に重要な項目をまとめて記載しましょう。

事業計画書を完成させるためには、マーケティングや物流などの専門知識が必要になります。

経営経験があまりない場合は、全てを1人で作成しようとせず、専門知識を持つ従業員を雇ったり、外部委託を利用するなどして全項目の質を高く保てるように工夫しましょう。

事業計画書は個人事業主も必要?

基本的には、個人事業主やフリーランスは事業計画書を作成する必要はありません。

事業計画書とは、将来的にどれぐらいの収益を見込めるかの事業計画を示す物であり、複数の従業員を雇っている組織的な企業の経営者が必要になるのが一般的とされています。

ただし、個人事業主・フリーランスであっても、金融機関から融資を受けようと検討しているのであれば必要になるため注意が必要です。

関連記事:創業融資は個人事業主でも受けられる?おすすめの資金調達と融資の流れを解説

事業計画書が必要なタイミングはいつ?

事業計画書が必要なタイミングは、大きく分けて2つです。

まず、金融機関から融資を受けようと考えているのであれば、融資を受けても返済能力があることを証明するために書類を作成する必要があります。

次に、「新規事業や事業拡大計画の全体像を明確にして、利益が見込めるのか」「どのようなプランが必要なのか」を判断するための材料として使えます。

事業計画書は誰からフィードバックをもらうべき?

事業計画書が完成したら、専門家または同じ業界の人からフィードバックを受けることをおすすめします。

どんなに最後まで書ききったとしても、客観的にみると実際に融資を受けたことがあったり、融資を受けようとしている同業者が見た時に小さなミスから致命的なミスなどを見つけてもらえる可能性があります。

また、事業計画書では専門的な知識が必要なので、各分野に精通している従業員や外部の専門家に事実関係やこれらのことが矛盾していないか目を通してもらうとよいでしょう。

関連記事:融資を受けるなら税理士に相談した方がいい?依頼するメリットを紹介

事業計画書は何年分必要?

金融機関等に提出する事業計画書を作成していると、何年分の計画を立てるべきか悩む経営者の方も多いですが、基本的に決まりはありません。

もしも金融機関側から何年分の計画を立てるか話題に出た場合、情報不足になるのを未然に防ぎたいのであればあらかじめ確認しておいても良いでしょう。

一般的には、返済期間に応じて3〜5年の収支計画を立てます。

複数の事業を1つの事業計画書にまとめても大丈夫?

複数の事業を同時に立ち上げる場合、事業内容が似ていて1つにまとめた方が分かりやすいのであれば、複数に分ける必要はありません。しかし、少しでも事業内容が違うのであれば、計画に必要な売上や原材料の仕入れ値などが混雑してしまい、分かりにくくなってしまいます。

融資の審査のために作成する事業計画であれば、一から説明して第三者が理解できるかどうかに重きを置いて、1つにまとめるべきかを考えましょう。

事業計画書に関してご相談ください

今回の記事では、事業計画書の作成方法や事業計画書がなぜ必要かをまとめました。

事業計画書の質の差によって、融資を受けられるかどうかは変わってきます。特にはじめて会社を設立する際は分からないことが多いでしょうか。その際は、必要に応じて顧問税理士に相談してください。

税理士法人プロゲートでは、宮城県仙台市を中心に法人及び個人事業主様の融資相談や事業計画書の作成サポートをしております。会社設立の支援実績も200社以上ありますので、ご不明な点がございましたらお気軽にご相談ください。経験豊富な税理士が、お客様の状況に合わせた最適なアドバイスを提供いたします。

関連記事:【必見】起業の準備でやること12選!リスト化して紹介

関連記事:日本政策金融公庫から電話がかかってくるのはどんな時?対応の仕方や注意点を解説

投稿日: 2024年7月1日 10:21 am

更新日: 2024年12月9日 8:39 am